宇誠財會管理顧問有限公司 執行長 受邀台北商業大學 國際財經論壇 2017

跨業交流研討會

財會各案輔導現況

201806

201806

201806

勞動部創業課程研習班

研討會

日期1080418 時間14:00-21:00

營建業帳(稅)務處理實務解析及建案規劃 6H

現場工作安排及進度管制 課程

NPO幼兒園會計報告編製及所得稅申報實務

NPO幼兒園會計報告編製及所得稅申報實務

提供自發性學員不同課後討論空間環境,達到學員之間互相交流、學習、共同成長之目的。

與建築師、新北會計師,各建設公司股東與負責人。 研討、解決稅務上各種疑難雜症。 敬請期待下次開課。

與建築師、新北會計師,各建設公司股東與負責人。 研討、解決稅務上各種疑難雜症, 敬請期待下次開課。

稅捐稽徵法重點介紹及印花稅實務

稅捐稽徵法重點介紹及印花稅實務

稅捐稽徵法重點介紹及印花稅實務

稅捐稽徵法重點介紹及印花稅實務

稅捐稽徵法重點介紹及印花稅實務

志工精進訓練、幹部與會務 榮譽指導員與會務

志工精進訓練、幹部與會務 榮譽指導員與會務

志工精進訓練、幹部與會務 榮譽指導員與會

志工精進訓練、幹部與會務 榮譽指導員與會務

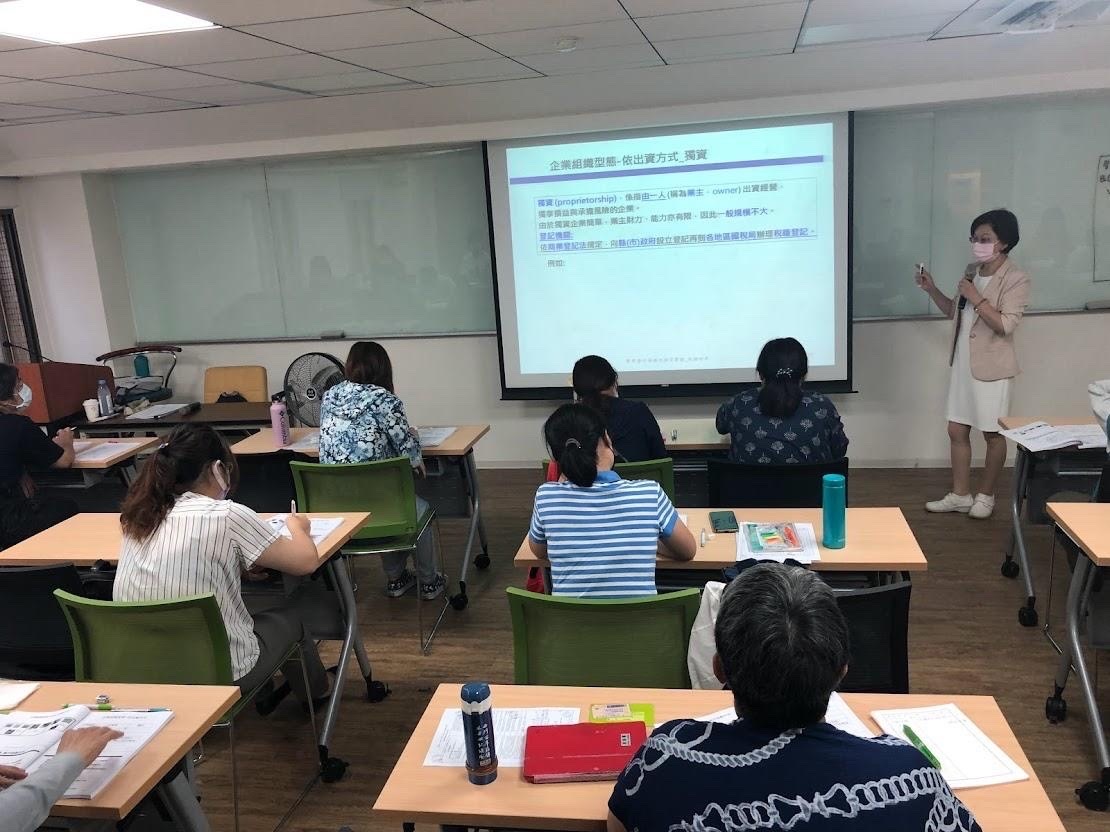

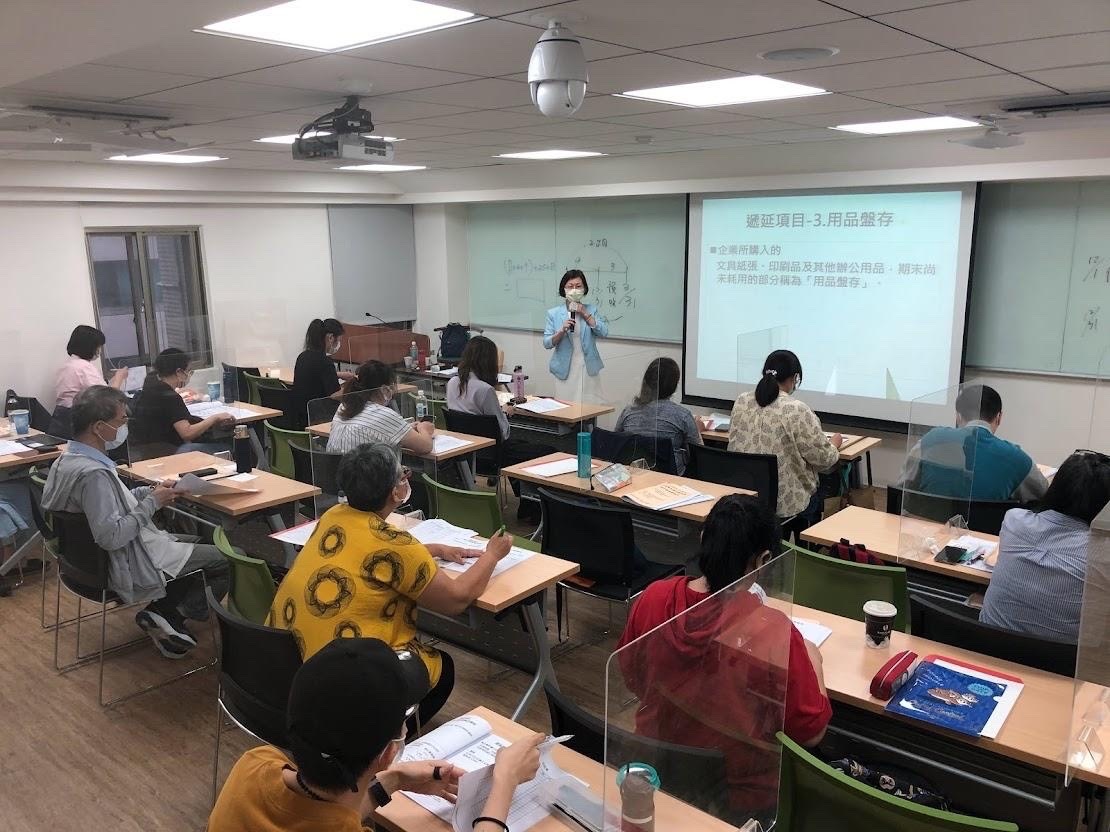

實用會計與資訊系統應用

實用會計與資訊系統應用

實用會計與資訊系統應用

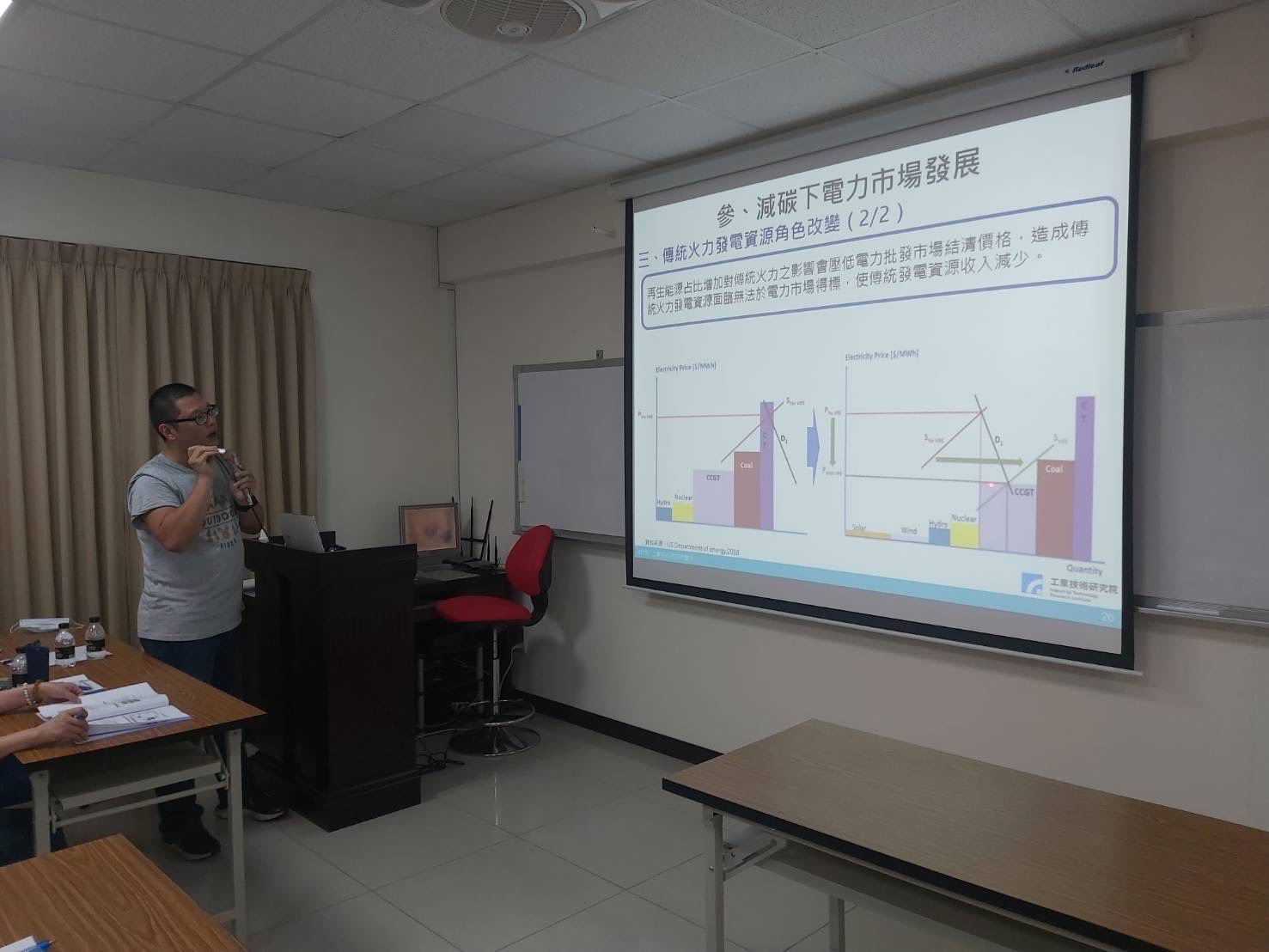

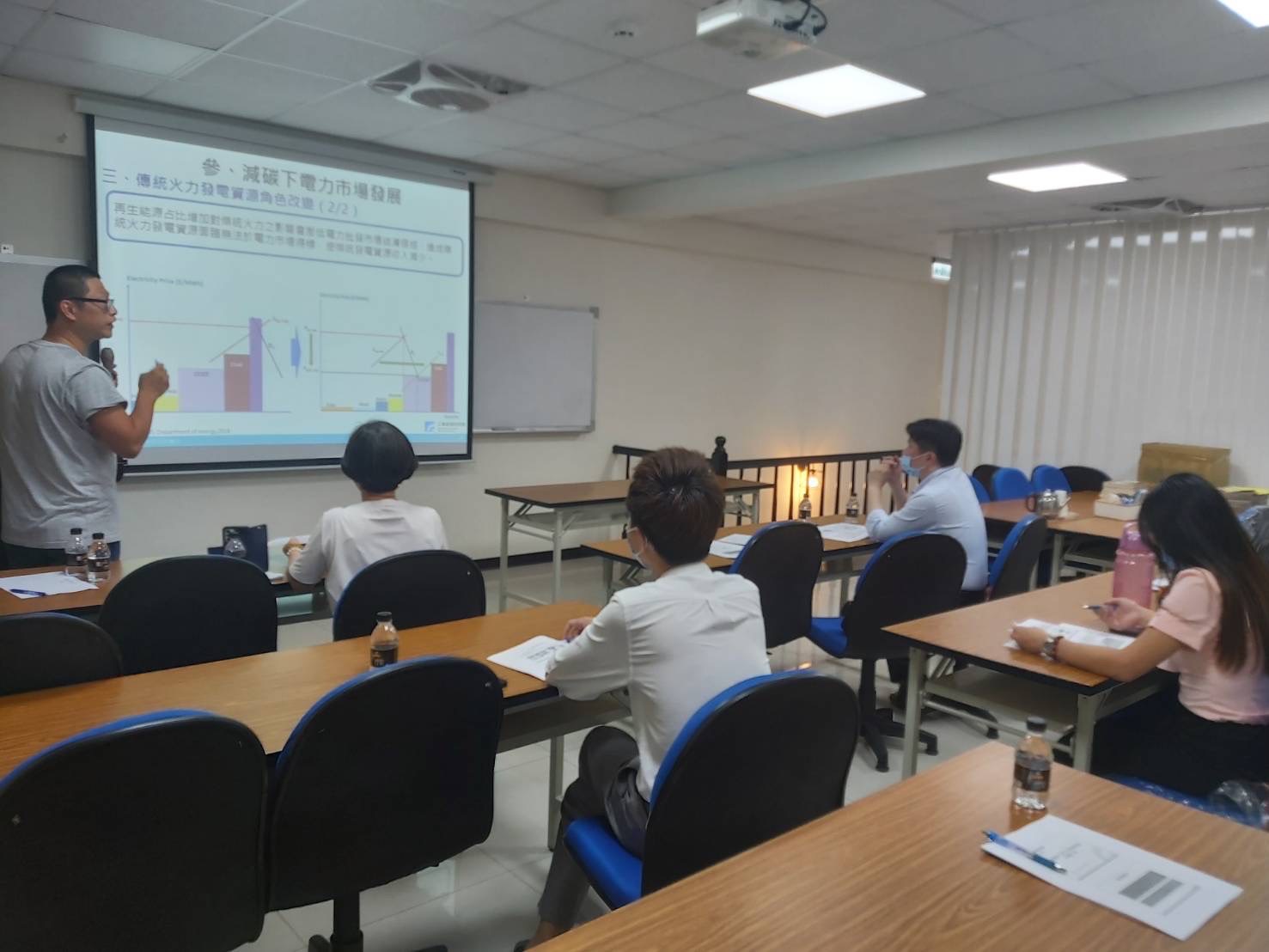

減碳趨勢下電力市場發展現況及趨勢分析

減碳趨勢下電力市場發展現況及趨勢分析

減碳趨勢下電力市場發展現況及趨勢分析

減碳趨勢下電力市場發展現況及趨勢分析

減碳趨勢下電力市場發展現況及趨勢分析

減碳趨勢下電力市場發展現況及趨勢分析

為期2天,計12H

為期2天,計12H

為期2天,計12H

為期2天,計12H

為期2天,計12H

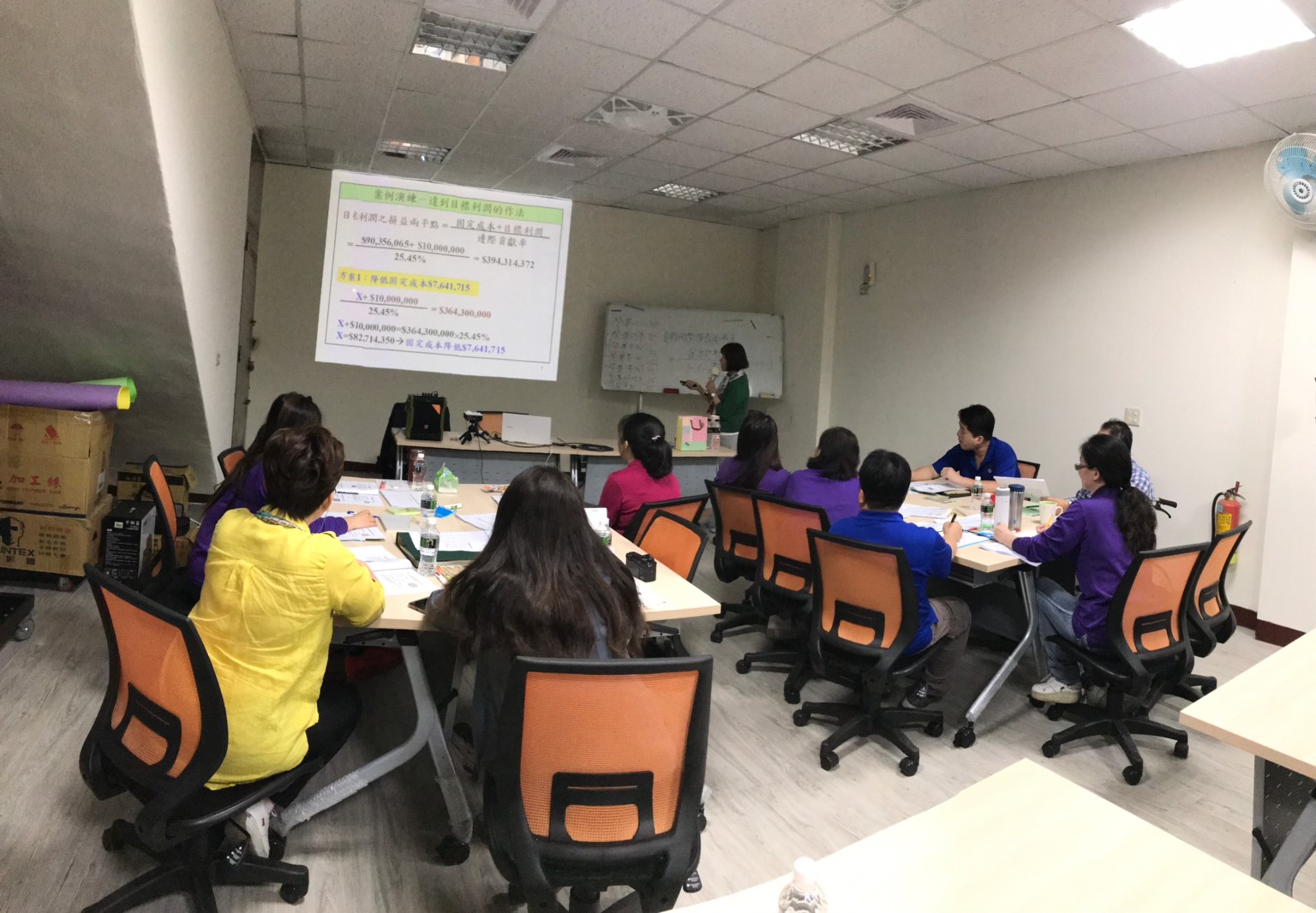

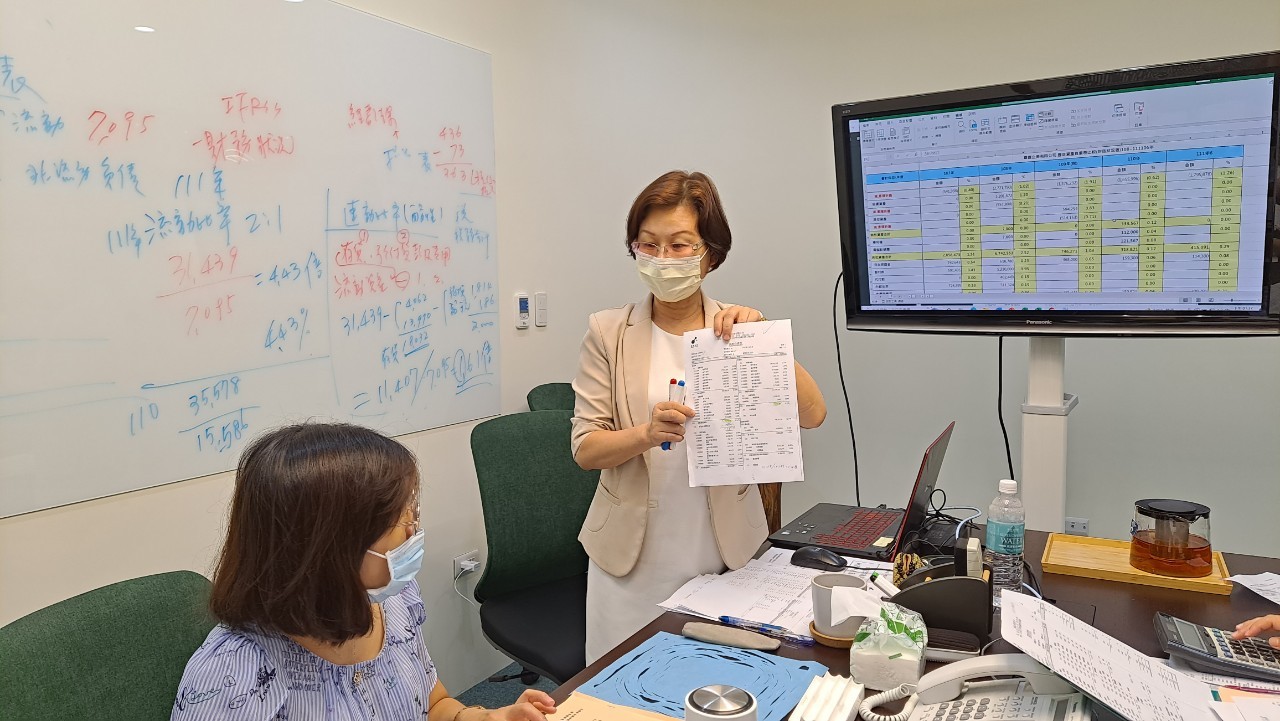

會計及銀行融資實務 24H

會計及銀行融資實務 24H

會計及銀行融資實務 24H

會計及銀行融資實務 24H

會計及銀行融資實務 24H

會計及銀行融資實務 24H

年終租稅申報應注意要點與新改租稅規劃及建議 6H

年終租稅申報應注意要點與新改租稅規劃及建議 6H

為期2天,計12H

1130524

2024-08-26 營業人承租九座以下乘人小客車,五情況不得申報扣抵銷項稅額_財政部中區國稅局表示,營業人承租非供銷售或提供勞務使用之九座以下乘人小客車,有下列情形之一者,核屬分期付款買賣性質,依加值型及非加值型營業稅法第19條第1項第5款規定,所支付之營業稅進項稅額不得扣抵銷項稅額: (一)租賃期間屆滿時,租賃車輛所有權移轉予承租人。 (二)承租人於租賃期間得行使購買租賃車輛選擇權,且得以明顯低於選擇權行使日該車輛公允價值之價格購買。 (三)租賃期間達租賃車輛經濟年限3/4。 (四)租賃開始日,最低租賃給付現值達租賃車輛公允價值90%。 (五)其他足資證明租賃車輛已移轉附屬於該車輛所有權所有之風險與報酬。 該局說明,營業人如以租賃方式向租賃公司承租九座以下乘人小客車,其支付租金之進項稅額是否可扣抵銷項稅額,須進一步判斷租賃合約所訂條款內容,是否屬分期付款買賣性質,舉例來說,A公司每月支付租金新臺幣(下同)50,000元向B租賃公司承租九座以下乘人小客車1輛,租賃期間為3年,租期屆滿後車輛所有權移轉給A公司所有,前揭交易實質為分期付款買賣性質,A公司每個月所支付之進項稅額2,500元依規定不得扣抵銷項稅額。 該局另補充說明,營業人承租非屬上開情形之九座以下乘人小客車,倘未限制供一定層級以上員工使用,並將車輛集中或統一管理,核非屬酬勞員工個人之貨物或勞務,如供本業及附屬業務使用,所支付之租金進項稅額准予扣抵銷項稅額。 該局提醒,營業人如有誤將屬分期付款買賣性質之九座以下乘人小客車之租金進項稅額申報扣抵情形,凡在未經檢舉、未經稽徵機關或財政部指定之調查人員進行調查前,自動補報補繳稅款並加計利息,可適用稅捐稽徵法第48條之1免予處罰規定。 民眾如有任何疑問,可撥打免費服務電話0800-000321,該局將竭誠服務。 新聞稿聯絡人:豐原分局銷售稅課 張修榕 電話:(04)25291040轉303

2024-08-26 贈送股東紀念品之進項稅額不得扣抵銷項稅額_財政部臺北國稅局表示,公司於召開股東常會時,贈送股東之紀念品核屬與推展業務無關之餽贈,其進項稅額不得申報扣抵銷項稅額。 該局說明,依加值型及非加值型營業稅法第19條第1項第3款及同法施行細則第26條第1項規定,交際應酬用之貨物或勞務,包括宴客及與推廣業務無關之餽贈,不得扣抵銷項稅額。營業人於召開股東常會時,以紀念品贈送股東,該紀念品核屬與推展業務無關之餽贈,其進項稅額不得申報扣扺銷項稅額。 該局舉例說明,甲公司為鼓勵股東參加股東常會,並感謝股東的支持,購買隨行杯1萬份作為贈送股東之紀念品,共花費新臺幣(下同)105萬元(購貨金額100萬元,進項稅額5萬元),該購買紀念品所支付之進項稅額5萬元,屬與推廣業務無關之餽贈,為交際應酬使用之貨物,爰甲公司於申報營業稅時,不得申報扣扺銷項稅額。 該局提醒,營業人如有將贈送股東紀念品所支付之進項稅額申報扣抵銷項稅額者,在未經檢舉、未經稅捐稽徵機關或財政部指定之調查人員進行調查前,自動向所在地國稅局補報補繳所漏稅款,可依稅捐稽徵法第48條之1規定,加計利息免罰。 (聯絡人:銷售稅組剡股長;電話2311-3711分機1810)

2024-08-26 近期投資理財_參考資訊長天期投等債 漲相佳_2024/08/26 00:12:09 經濟日報 記者王奐敏/台北報導 聯準會(Fed)主席鮑爾在全球央行年會釋出降息訊號,投資等級公司債為最多國內投信法人看好標的,長天期債又優於短天期債。統計歷史資料,降息前一個月布局20年期以上投等債,若持有一年,期間漲幅有望上看17.6%。 市場預期聯準會將於今年9月預防性降息,長天期債券存續期間長,未來若市場利率走低,相對短天期債券具資本利得優勢。據彭博資料,2019年聯準會降息前一個月布局彭博美國20年期以上A級公司債券指數,至利率降至區間最低時漲幅高達8.5%;若持有一年,期間漲幅達高達17.6%。

2024-08-25 勞保費率要調了!1,036萬勞工明年負擔增 平均估每年增「這麼多」_依勞保條例規定,2025年勞保普通事故費率也將調升0.5個百分點,預計調升至11.5%(加計1%就業保險,合計費率為12.5%)。因勞保費率調升,逾1,036.9萬名勞工明年勞保保費負擔也會增加。 勞保費率2025年調升0.5個百分點,因勞、雇、政三方負擔比為2:7:1,雇主負擔增加七成最多,受僱勞工負擔二成。另,無一定雇主的職業工會勞工勞保保費負擔達六成,政府負擔四成。 以2024年6月勞保平均投保薪資為35,202元、工業及服務業受僱員工人數843.3萬人計算,雇主每月平均要為每名受僱勞工多繳約123元保費,一年平均增加1,476元。勞工每月平均增加約35元勞保費用,一年增加422元。推估全體受僱勞工一年新增35.6億元保費。 職業工會勞工部分,推估明年勞保保費平均每月增加106元,一年平均新增1,267元。以目前約193.6萬職業工會勞工計,推估全體職業勞工一年新增約24.5億元保費。 換言之,明年勞保費率調升0.5個百分點,包括受僱及職業工會勞工保費新增負擔合計近60.1億元。 勞保年金2009年上路時,勞保費率(含就保)為7.5%,實施第三年起每年調高0.5個百分點,調到10%後,改為每兩年調高0.5個百分點,直到13%上限。目前勞保費率已進入每兩年調升0.5個百分點階段,自2023年起勞保費率已調升至12%(含就保),2024年則未調升,2025年將再調升0.5個百分點,預計至2027年就會達到13%上限。(資料來源:2024/08/25 19:13:12 經濟日報 記者江睿智/台北即時報導)

2024-08-21 國內溫室氣體減量額度交易營業稅課稅規定_財政部表示,事業取得國內溫室氣體減量額度(下稱減量額度),可依氣候變遷因應法第25條及第26條規定,用以溫室氣體增量抵換、自溫室氣體排放量中扣除或用於抵銷溫室氣體超額量等用途,為稅法所稱具有財產價值之「權利」,爰營業人移轉減量額度,應依法課徵營業稅。 財政部說明,環境部委託臺灣碳權交易所股份有限公司(下稱碳交所)設置交易平台,供事業進行減量額度之交易或拍賣,並由碳交所代環境部向減量額度買方事業收取手續費後,撥入該部設置之溫室氣體管理基金。基於減量額度具權利性質,爰賣方事業(即供給減量額度之事業)依溫室氣體減量額度交易拍賣及移轉管理辦法(下稱溫管辦法)規定有償或無償移轉減量額度,依加值型及非加值型營業稅法第1條、第3條第2項及第4項規定,屬在我國境內銷售勞務,應依法開立統一發票報繳營業稅。 財政部進一步表示,有關環境部提供交易平台供買方事業及賣方事業交易減量額度,依溫管辦法第11條規定向買方事業收取之手續費,經環境部認屬特別公課,爰非屬營業稅課稅範圍。 新聞稿聯絡人:李科長貞儀 聯絡電話:02-23228133

2024-08-19 財政部北區國稅局表示,113年度營利事業所得稅暫繳申報期間自113年9月1日起至9月30日止,營利事業除符合所得稅法第69條規定者外,應依同法第67條規定,計算暫繳稅額自行繳納,並填具暫繳稅額申報書向稽徵機關辦理申報。該局呼籲營利事業多加利用網路辦理申報,省時又省力。 該局說明,113年度營利事業暫繳申報規定,摘要說明如下: 一、應辦暫繳之營利事業,依所得稅法第67條規定,有下列兩種申報方式: (一)一般申報:營利事業按112年度結算申報營利事業所得稅應納稅額之二分之一為暫繳稅額。 (二)試算申報:公司組織之營利事業、合作社或醫療社團法人,會計帳冊簿據完備,使用所得稅法第77條所稱藍色申報書或經會計師查核簽證,並如期辦理暫繳申報者,得以113年度前6個月之營業收入總額,依所得稅法相關規定,試算其前半年之營利事業所得額,計算其暫繳稅額。 二、免辦暫繳之營利事業: (一)在我國境內無固定營業場所之營利事業,其營利事業所得稅依所得稅法第98 條之1規定,應由營業代理人或給付人扣繳者。 (二)獨資、合夥組織及經核定之小規模營利事業。 (三)依所得稅法或其他有關法律規定免徵營利事業所得稅者。 (四)112年度營利事業結算申報無應納稅額或113年度新開業者。 (五)營利事業於暫繳申報期間屆滿前遇有解散、廢止、合併或轉讓情事,其依所得稅法第75條規定,應辦理當期決算申報者。 (六)營利事業按其112年度結算申報營利事業所得稅應納稅額之二分之一計算之暫繳稅額在新臺幣(下同)2,000元以下者。 該局進一步說明,營利事業如按上年度結算申報營利事業所得稅應納稅額之二分之一為暫繳稅額,且未以投資抵減稅額、行政救濟留抵稅額及扣繳稅額抵減暫繳稅款者,僅須自行向公庫繳納暫繳稅款,得免辦理暫繳申報。 該局特別提醒,為提供多元及便利之繳納稅款方式,113年度營利事業暫繳申報,應納稅款除可至代收稅款金融機構繳納(郵局不代收),或利用晶片金融卡、自動櫃員機(ATM)、活期存款帳戶轉帳或到便利商店(3萬元以下)繳納外,新增可以信用卡繳納,採網路申報之納稅義務人可持已參與繳稅作業之發卡機構所發行之營利事業信用卡或營利事業負責人信用卡(以一張信用卡為限),於繳納期限內透過電子暫繳申報繳稅系統完成繳稅程序。營利事業如對辦理暫繳規定有不明瞭之處,歡迎利用免費服務電話0800-000321洽詢,該局將竭誠提供詳細之諮詢服務。 新聞稿聯絡人:營所稅組 鄭股長 聯絡電話:(03)3396789轉1310(資料來源:ml/374fe8c4b18e48c691a6806ac02b9984?cntId=129e3d83abeb44b2b0a93e796c9fbec1#gsc.tab=0)

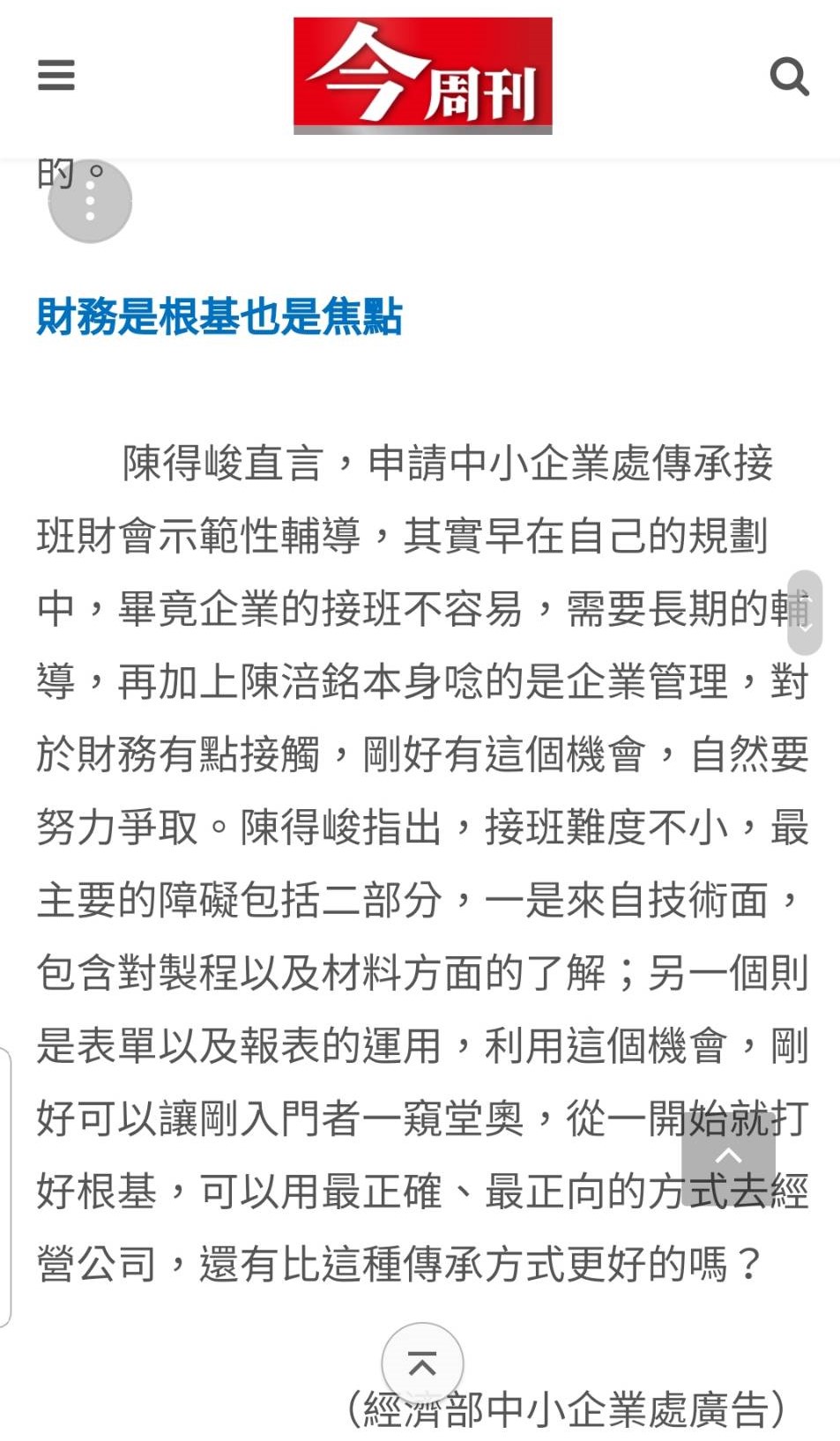

2024-03-01 113經濟部補助_ 財會與融資輔導 已開跑 請於政府資源下載表格填寫後MAIL信箱yuc.fac008@gmail.com李顧問收

2023-08-02 112經濟部補助_疫後振興貸款與綠色融資或貸後轉型貸款診斷輔導申請 已開跑 歡迎到政府資源填寫表格後寄至公司信箱 yuc.fac008@gmail.com李顧問收

2023-08-01 自用住宅經營網拍仍可適用地價稅優惠稅率未向房屋所在地之地方稅稽徵機關申請變更納稅義務人,多年後才發現房屋納稅義務人仍為被繼承人。 彰化縣地方稅務局表示,凡從事網路拍賣貨物之營業人,以其原供住家用房屋作為營業登記之處所,而實際交易係在拍賣網交易之平台完成,且該房屋實際未供辦公或存放與營業活動相關之設備及物品,可申請適用自用住宅用地稅率課徵地價稅。 該局進一步說明,自用住宅用地係指土地所有權人本人或配偶、直系親屬於該地辦竣戶籍登記,無出租或供營業使用,且該自用住宅用地上建物屬土地所有權人或其配偶、直系親屬所有者為限,如符合上述規定之土地,請於地價稅開徵40日前(即9月22日前)向土地所在地之稅捐稽徵機關提出申請,當年度才能適用優惠稅率,逾期申請者,自申請之次年開始適用。(資料來源 :彰化縣地方稅務局)

2023-08-01 車輛有辦理身心障礙者專用停車位識別證,仍須申請免徵使用牌照稅後才能免稅 (臺中訊)住在龍井區的張先生來電詢問,他名下一台車輛已經依規定辦理身心障礙者專用停車位識別證,為什麼4月還收到使用牌照稅繳款書? 臺中市政府地方稅務局表示,受理身障者專用停車位識別證申請機關為社會局,辦理供身心障礙者使用車輛免徵使用牌照稅機關為地方稅務局,申請機關不同、需要檢附資料及審核要件也不相同;但常有民眾辦理身障停車證後,即以為該車輛使用牌照稅亦一併免徵而漏未申請,而影響免徵使用牌照稅的權益。 該局貼心提醒,符合供身心障礙者使用車輛,請檢附身心障礙者證明(身心障礙證明逾期不予受理)及戶口名簿等相關資料,向車籍所在地方稅捐機關申請免徵使用牌照稅,該年度使用牌照稅自申請日開始免徵,如已繳納經核准免稅後有溢繳稅款者,只需提供車主本人存摺影本,即會主動辦理直撥退稅。(資料來源:台中市政府地方稅務局)

徵才訊息_新北三重某科技公司徵會計_有事務所配合會計師查帳準備經驗更佳

_中壢某知名空氣清淨機公司LUFTQI徵會計人員_進駐中原大學育成中心

會計從業人員訓練_欲從事會計相關從業人員實務訓練